從常態分佈來看0050和台積電定期定額的策略

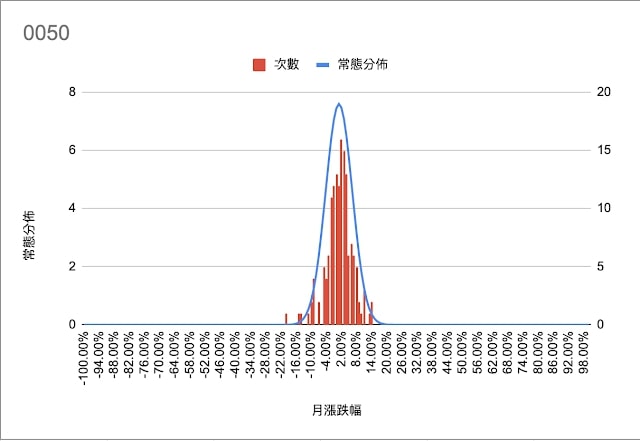

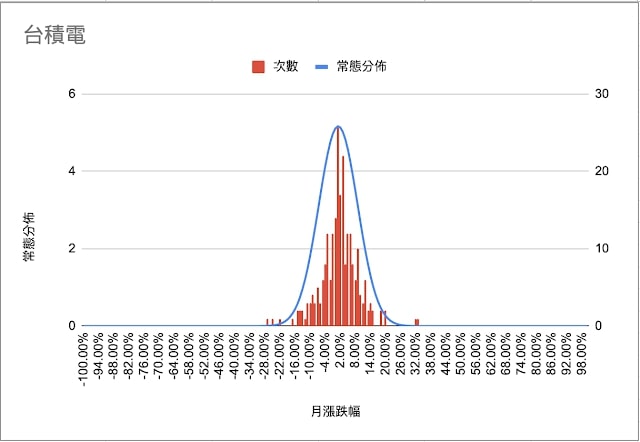

第一張圖是統計了 0050 從 2007-12-01 到 2020-07-24 的還原股價在各種月漲跌幅發生的次數與常態分佈的比較;第二張圖則是統計了台積電從 2000-01-01 到 2020-07-24 的還原股價在各種月漲跌幅發生的次數與常態分佈的比較。

從這兩張圖可以發現 0050 和台積電在各種月漲跌幅發生的次數與常態分佈十分的吻合。這是一件非常有趣的事情。

讓我們複習一下常態分佈的定義 (擷取自維基百科):

約68.3%數值分布在距離平均值有1個標準差之內的範圍,約95.4%數值分布在距離平均值有2個標準差之內的範圍,以及約99.7%數值分布在距離平均值有3個標準差之內的範圍。稱為「68-95-99.7法則」或「經驗法則」。

上面這句話有點繞舌,我們來把它翻成白話一點,首先我先把 0050,台積電在上述歷史資料下的平均值和標準差列出來:

0050 - 平均值:0.60%、標準差:5.25%

台積電 - 平均值:1.12%、標準差:7.72%

所以套用上面的定義,意思就是說:

0050 的月漲跌幅有

- 68.3% 的機率會在 -4.65% 到 5.85%

- 27.1% 的機率會在 -4.66% 到 -9.9% 和 5.86% 到 11.1%

- 4.3%的機率會在 -10.0% 到 -15.15% 和 11.2% 到 16.35%

台積電的月漲跌幅有

- 68.3% 的機率會在 -6.6% 到 8.84%

- 27.1% 的機率會在 -6.7% 到 -14.32% 和 8.85% 到 16.56%

- 4.3% 的機率會在 -14.33% 到 -22.04% 和 16.57% 到 24.28%

所以從 0050 十三年和台積電二十年的歷史數據,我們知道了 0050 和台積電大部份的時間,月股價的漲跌幅並不大,但是會有 27.1% 的機率,漲跌幅是會放大的,另外又有 4.59% 的機率,漲跌幅是蠻可觀的。

我們知道所謂定期定額策略其中之一的目的是要降低持股的成本,那為什麼能降低持股的成本呢?因為我們假設了股票是有漲有跌的。這個假設聽起來好像是廢話,但是如果我們更深一層的探究,如果有些股票是漲的機會和幅度比跌的多很多呢? 如果是這樣是不是初期投入的資金越多越好。又或是是跌的機會和幅度比漲的多很多呢?如果是這樣股價應該是長期一直往下,這樣的股票根本就不應該採取定期定額的策略。

但是因為符合常態分佈和股價長期趨勢都是往上的,所以我們就可以確認定期定額是有效的方法。如果是在更進階的操作,就是在漲幅較大時投入較少的金額,然後把少投入的金額存下來,等到跌幅較大時,將少投入的金額再加碼投入或使用額外的資金投入,正是 "別人貪婪時恐懼,別人恐懼時貪婪"。

另外如果要知道股價趨勢是不是長期往上,其實有個很簡單的辦法,就是在 google 輸入 "股號 google finance",像是 "0050 google finance", "2330 google finance",就會出現像下面的圖 (記得把時間點到最久,我個人覺得如果至少要有5年以上,長期趨勢才有參考的價值)

另外常態分佈也告訴了我們另一件事,就是預期能夠每年得到固定高報酬率是不符合現實的,也就是我們沒法期待 0050 每年都固定有 8% 以上的報酬率,比較符合現實的是把時間拉長來看,儘管每年的報酬率有多有少,甚至有可能出現負的,但是最終的年化報酬率可以期待會有 8% 以上。如果真的要每年都有固定的高報酬率,我想這可能需要有超人般的選股能力,我們可以看到歷史上能長期並且每年都維持固定高報酬率的人其實並不多。

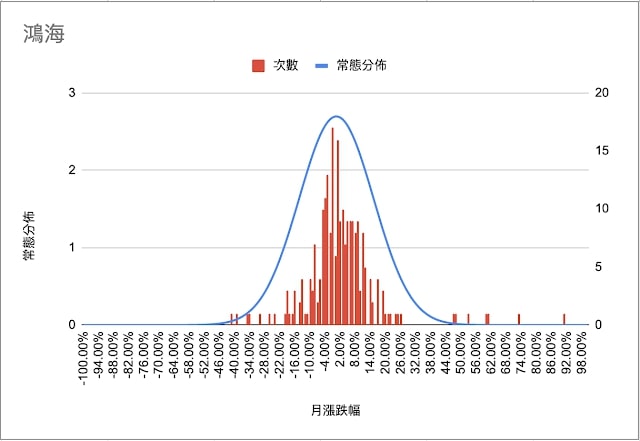

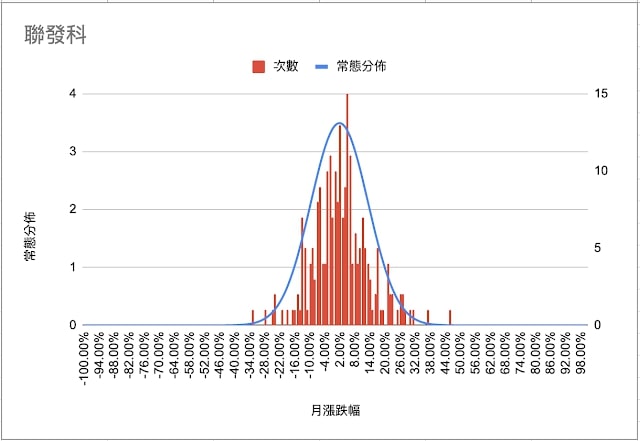

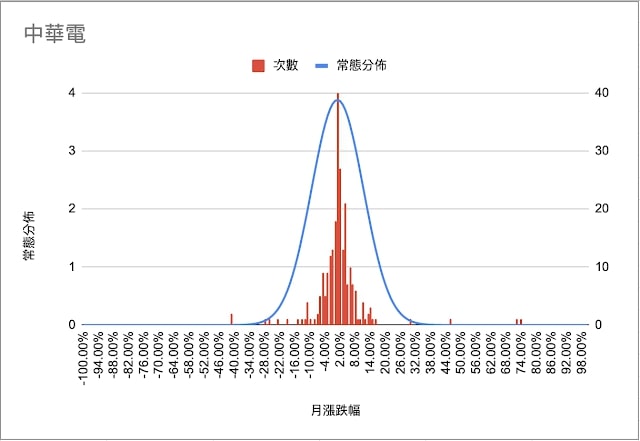

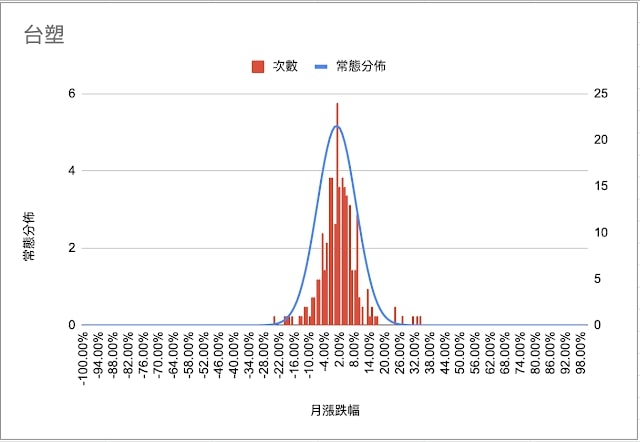

本文的最後,附上 0050 目前佔比重 2-5 名的股票,供大家做個參考

鴻海,統計期間:2000-10-01 ~ 2020-07-24,平均值:1.77%,標準差:14.68%

鴻海,統計期間:2000-10-01 ~ 2020-07-24,平均值:1.77%,標準差:14.68% 聯發科,統計期間:2001-07-01 ~ 2020-07-24,平均值:1.86%,標準差:11.41%

聯發科,統計期間:2001-07-01 ~ 2020-07-24,平均值:1.86%,標準差:11.41%

中華電,統計期間:2000-11-01 ~ 2020-07-24,平均值:0.98%,標準差:10.28%

台塑,統計期間:2000-01-01 ~ 2020-07-24,平均值:1.24%,標準差:7.71%

台塑,統計期間:2000-01-01 ~ 2020-07-24,平均值:1.24%,標準差:7.71%